化妝品是淘寶上僅次于女裝和男裝的第三大垂直細分類目

化妝品是淘寶上僅次于女裝和男裝的第三大垂直細分類目。不論是在淘內還是淘外,化妝品都孕育了一個龐大的網商群體。

化妝品電商最集中的地方當然是淘寶。包括天貓和淘寶集市在內,淘寶上的化妝品店鋪已經超過25萬家,平均活躍店鋪近50%,約為12.7 萬家。每日成交商品近300 萬件。(以上數據均取自2012年9月)

這些化妝品商家主要分布在集市。天貓平臺上的商家數量雖少,但它們通常都有一定的“背景”。品牌商如國際一線品牌歐萊雅、美寶蓮,國產傳統品牌如相宜本草、美即,淘品牌如御泥坊、芳草集等均開通了天貓旗艦店。線下化妝品專業連鎖零售商如莎莎、屈臣氏也相繼登陸天貓。一些集市大賣家同樣在往商城突圍,小也、NALA旗下均有商城店鋪。

由此導致的結果是,天貓聚集了一批數量相對較少,但“體格”額外強壯的大玩家,它們正在蠶食越來越多的市場份額。天貓化妝品商城的成交占比在今年第三季度首次超過四分之一,高達27%。而兩年前,這一比例尚不及10%。

在淘外,化妝品電商的角逐同樣激烈異常。

最活躍的一個群體當屬化妝品垂直電商。雖然樂蜂網CEO 王立成不愿把樂蜂網看作是垂直電商,甚至不認為是電子商務企業,但根據艾瑞咨詢發布的“2011年中國B2C 在線零售商Top30”榜單顯示,樂蜂網以6.3 億元的交易額,奪得了化妝品垂直B2C的頭籌。

這個市場也不乏其他玩家中場殺入。聚美優品、知我藥妝網、校妝網,米奇網等均借團購東風起家,而后轉入化妝品垂直電商。天天網則從目錄銷售轉型電子商務,并在今年上半年逆市殺入化妝品團購。

另外一大不可忽視的群體是化妝品傳統市場的參與者。在電子商務愈演愈烈以后,傳統市場的品牌商和渠道商亦紛紛觸網。莎莎官方網站2011 年的成交金額高達2.97 億港元。歐萊雅旗下品牌蘭寇、契爾氏、碧歐泉、植村秀等均開通了獨立官方購物商城。同時,歐萊雅還上線了多品牌集合購物網站奢妍美,滿足消費者一站式購物需求。

其他大型綜合B2C 商城如京東、當當、1 號店、亞馬遜也開通了化妝品頻道。京東化妝品2009 年上線,到2010 年6 月,京東宣布化妝品月銷售額已超過千萬元,增長迅猛。

我們看到,化妝品行業的品牌商(傳統品牌、互聯網品牌)、渠道商(傳統零售、電子商務)在電商平臺、綜合B2C、垂直B2C 和獨立官網上面進行了各種較量,上演了一出異彩紛呈的商戰大戲。

化妝品電商的“原罪”

能夠吸引這么多精明的商家爭先恐后進入化妝品電商市場,最根本的原因還在于商業利益驅使:眼前的肥肉,和未來的“餅”。

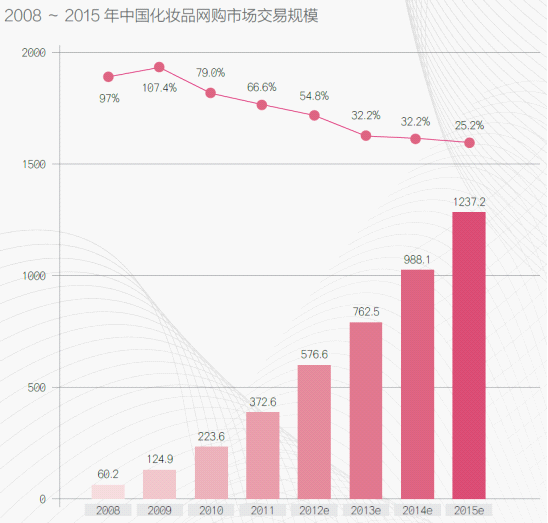

艾瑞統計的數據顯示,2011 年,中國化妝品網購交易規模達到372.6 億元,同比增長66.6%,在網購整體中的占比為4.86%。艾瑞同時預計,到2015 年,化妝品網購市場整體規模有望達到1273.2 億元。

在化妝品行業有一個打趣的說法:化妝品的生產成本基本可以忽略不計。目前,化妝品行業的加價率超過十倍,生產成本只有終端零售價的10%左右。

化妝品行業的品牌推廣和渠道費用高企,品牌商和渠道的凈利潤空間實則有限。

加價的收入被品牌商和中間渠道商瓜分。化妝品電商確實是一塊肥肉。(化妝品行業的品牌推廣和渠道費用高企,品牌商和渠道的凈利潤空間實則有限。)

根據艾瑞的數據推算,中國化妝品網購的滲透率已經超過20%。但是,另外一組數據卻顯示了截然不同的結果。

信息咨詢公司歐睿統計了中國化妝品行業全部的流通渠道后發現,2010年,來自網絡的零售額只占中國化妝品零售總額的3.1%。

企業QQ 800055007

企業QQ 800055007

下載

下載

微信

微信

新浪微博

新浪微博 甩手抖音號

甩手抖音號